栏目:股票配资平台 作者:股票配资平台 更新:2025-10-10 阅读:216

<{股票配资平台}>从1973年到2020年:期权市场发展历程及宏观经济功能解析

1973年,美国芝加哥期权交易所成立并挂牌了第一批16只股票期权。

1974年末,为回应市场相关疑虑并全面评估股票期权的经济意义,南森公司为交易所完成了著名的《南森报告》。

1984年,应美国国会要求,美国期监会、证监会和美联储历时3年联合调研,形成了著名的《三方报告》。

2015年2月,中国第一只50ETF期权上市。至此,中国资本市场开启了期权的投资时代。至2020年末,中国资本市场已经有22个期权品种。随着市场的不断发展,会有更多的期权品种上市,也会有更多的投资者了解、认识、运用期权。

期权宏观经济功能:

《南森报告》和《三方报告》的结论表明:

一、期权产品不会分流股市资金,反而会活跃标的交易,对推动标的走强有积极作用

二、有助于提升现货市场流动性和平抑标的资产的波动

三、对真实资本形成有积极作用,有助于吸引长期资金入市,充分肯定了期权的经济功能

四、个人投资者通过投资期权,变得更加理性和成熟。期权的保险功能吸引了大量的个人投资者,逐渐运用了多样化的期权交易策略。投资者可以构建更理性的资产组合,减少了单一的趋势投机交易。

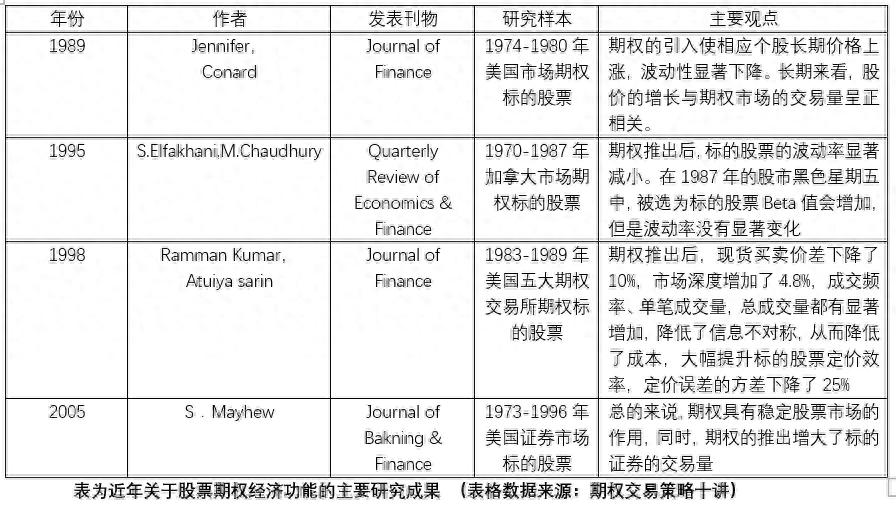

表为近年关于股票期权经济功能的主要研究成果 (表格数据来源:期权交易策略十讲)

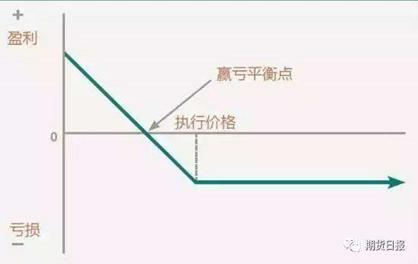

图为股票期权买卖双方对市场的看法和影响

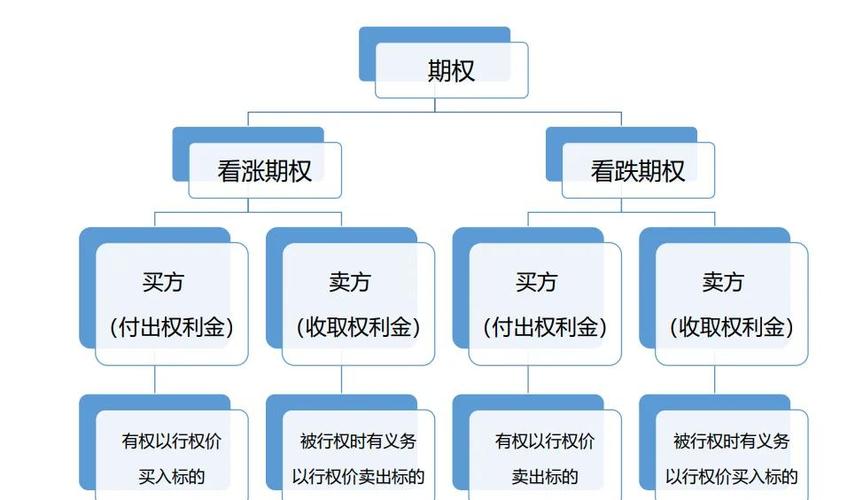

期权对个人投资者的功能

一、期权最基本也是最重要的功能就是对标的证券的保险功能。

投资者在持有现货(多)的时候,可以买入认沽期权,防止标的下跌。在融券卖出现货(空)的时候,买入认购期权,防止标的上涨的风险。

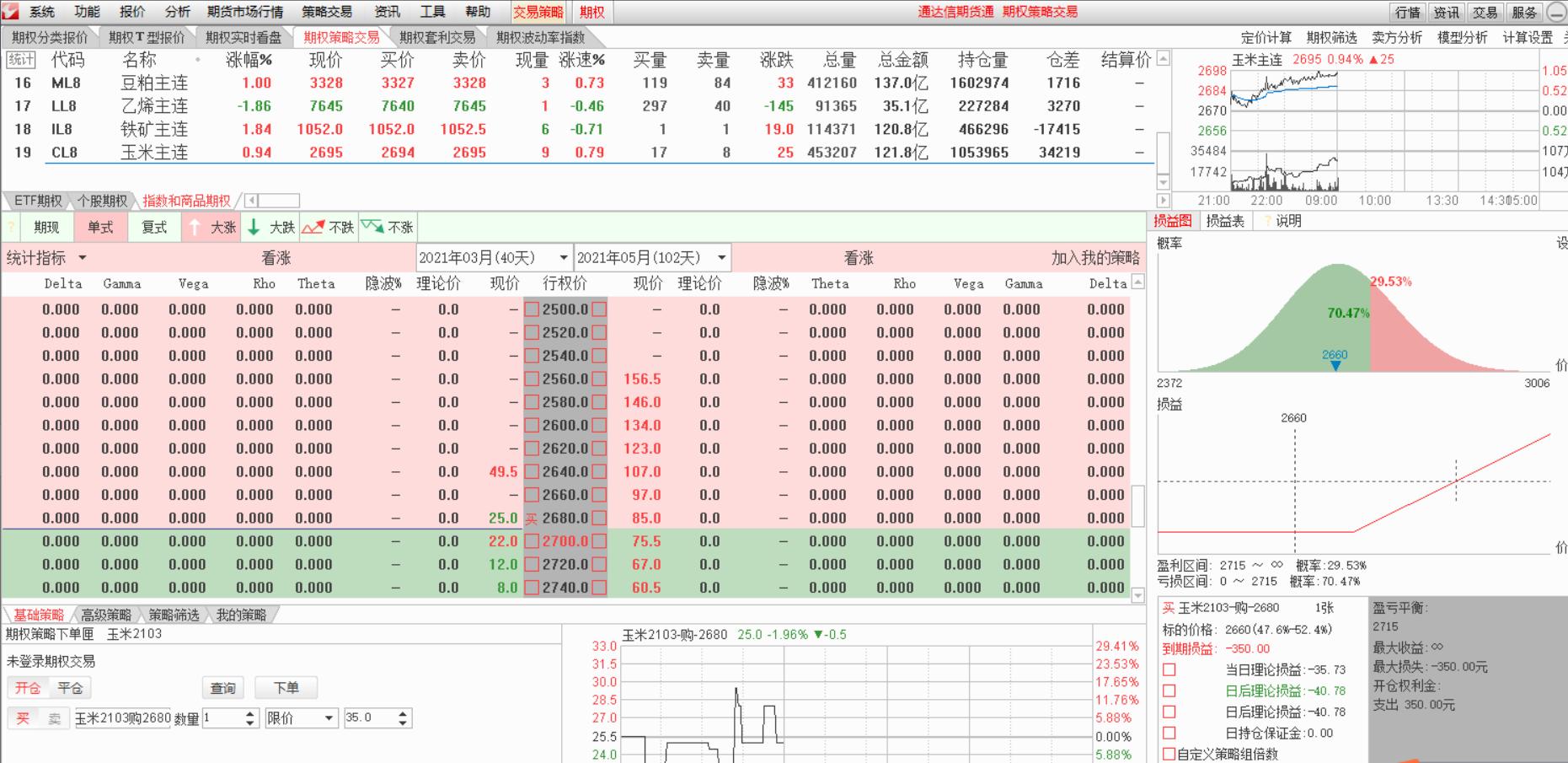

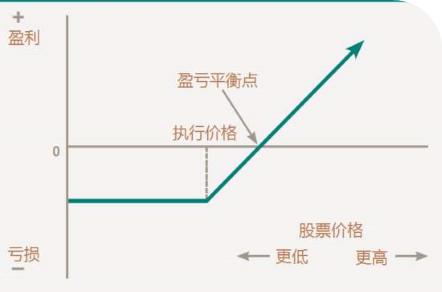

图为2020年12月份某天 沪深走势及期权合约T型报价

如图,假如投资者买入10000股(或前期购买已经有一定的账面浮盈),现价5.116元,合计51160元。分析标的走势,此时标的来到前期的相对高位,且Macd底背离,难以越过前高。为了防止买入被套或股价下跌浮盈减少,就可以买入一张(10000股)行权价5.0的1月认沽期权,花费0.0499*10000=499元。该张期权赋予投资者到期时以5.0元的价格卖出手中的股票。

到期时,股价继续上涨超过5.116+0.049=5.1659元(盈亏平衡点),则损失权利金499元.若股价没有上涨而是下跌低于5.1659元(假设到期市场价格4.9元),则投资者到期可以行权,以高于市场价格(4.9元)5.0元的价格卖出手中持有的10000股ETF,从而减少投资损失,防止被套的风险。

二、花小钱办大事杠杆性投资,现货替代(买入实值认购替代买入标的)

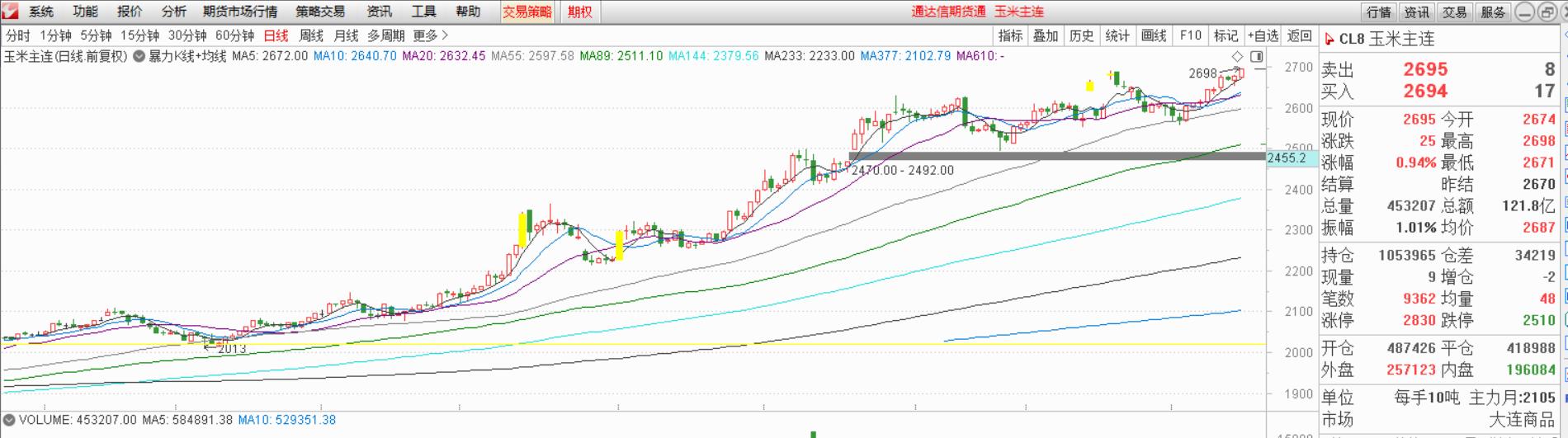

图为2020年12月玉米期货的主力合约走势图及期权T型报价图

如图,假设投资者非常看好该期货的走势(突破盘整平台原始股与期权的区别,创新高),不想踏空这波行情。则采取不同的策略,所花成本如下。

图为采取不同策略构建的成本

买一手(10吨)玉米期货合约,使用期权花费成本仅为期货的13.6%,期权的杠杆比期货的杠杆还要高,且风险可控。

三、借风使力备兑开仓,投资者在持股期间可以借助期权的力量,增强持股收益

简单的说就是,在持有股票的同时,卖出认购期权。又或者融券卖出股票的时候,卖出认沽期权,增强持股(卖股)收益。

如图,仍以上面提到的期权为例,假设投资者认为到期时,该合约上涨不会超过5.25元,则在持有的同时,可以卖出月购5.25,收入权利金531元。(此策略为备兑开仓,无需缴纳保证金)。若到期时,合约价格超过5.25元(假如为5.5元),则投资者必须按照5.25元的价格卖出市场价格为5.5元的.若价格不超过5.25元,则稳稳的收入权利金。

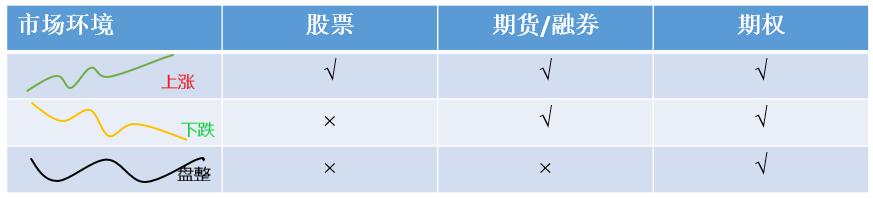

四、立体化作战多样性策略,只要我们有自己的预期想法,都会有对应的期权策略帮助我们实现预期收益

股票——一维交易 期货、融券——二维交易 期权——三维交易

在股票市场,投资者只有在市场上涨的时候,通过买入、持有股票才能赚钱,融券门槛比较高,成本也高,在行情变化比较激烈的时候,融券也不容易。

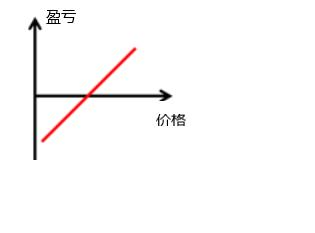

在期货市场,投资者既可以做多,也可以做空,采取趋势交易,只有在有明显的趋势的时候,入场,盘整只能空仓等待。期货通过保证金交易,杠杆高,收益风险呈线性,也就是说能盈利多少,就能亏损多少。

图为期货线性盈亏图

而期权在任何市场环境下,都可以采取不同的策略来赚钱。对买方而言,收益风险是非线性的,最大的风险就是初始投入的权利金,而收益是无限的,不存在追加保证金的情况。买方虽然有高盈亏比,但是存在胜率低。合约到期时,超过70%、80%的合约都会归零,成为废纸一张。对卖方而言,必须承担履行的合约的义务,相对买方而言,收益只有收到的权利金,风险是无限的。但是胜在胜率高从1973年到2020年:期权市场发展历程及宏观经济功能解析,收益稳定。投资者可以根据自己不同的风险承受能力、资金大小,市场预期采取不同的买卖策略。

图为买方的非线性到期盈亏图

五、精准化打击,你对市场的看法越精确越透彻,通过期权所赚的钱就越多。

在没有期权的时代,如果有两个客户,一个客户对市场走势研判的水平明显高于另一个客户,但两人赚的钱却可能是一样的。这是因为,即使两人对后市看法不一样,但如果两人都做多(或做空),且买卖的标的一样,赚的就都是股票的价差收益,赚的钱就会是一样的。但是,有了期权之后,情况就完全不同了。

假如,有4个投资者,大家对2015年3月中旬10日内上证50的行情做一个简单的预测。投资者A认为会上涨,投资者B认为10天内会上涨,投资者C认为10 天内会上涨超过5%、投资者D认为10天内会涨到5%到10%之间。显而易见,如果10天后上证50指数涨幅真的在5%至10%之间,那么大家就会公认投资者D的判断最准。

如果市场上只有上证 50ETF, 大家都去买现货,这时大家所赚的都是价差的收益率,收益率都是6. 56% (3月中旬的10日收益率), 即使再聪明的投资者也控不开差距。然而市场上有了期权后,四位投资者的收益率就会完全不同了。

投资者A仅仅是看涨,对时间与涨幅都没有想法,那么他通常只会去买股票,所赚到的就是股票的价差收益率,等于6. 56%.

投资者B认为10天内会上涨,对时间有一个明确的预期,他则会购买近月平值认购期权,由于期权的杠杆性,收益率就会比股票高,达到了234. 82%.

投资者C认为未来10天内会上涨,且涨幅会超过5%, 他会买一份近月轻度虚组的认购期权。大家先记住虚值期权比平值期权便宜,付出的成本比B低,所以C的收益率比B高,达到了278. 79%。

投资者D认为会涨5%到10%之间,他将会构造一个牛市价差组合策略,即买一份期权同时卖一份期权,因此D的成本比C更低,最终收益也就更高,达到了374. 68%

于是,在期权市场下,大家会看到D比C赚得多,C比B赚得多。B比A赚得多,也就是说,你对市场的看法越精确越透彻,通过期权所赚的钱就越多。

特别提示:投资有风险,入市须谨慎。

本文所述观点不构成任何投资建议。投资者据此操作,风险自担。