栏目:股票配资平台网站 作者:股票配资平台 更新:2026-02-12 阅读:128

<{股票配资平台}>汽车保险购买指南:避开陷阱,按需配置,明明白白买车险

#EO羿欧值不值得买#汽车保险正确购买指南:避开8大陷阱,步骤+险种选择一文说透

汽车保险是车主的“出行安全盾”,但很多人买保险时要么盲目跟风电子保单没有交强险贴,要么被销售人员误导,花了冤枉钱还没买到实用保障。其实,买车险的核心是“按需配置、不花冤枉钱”,既要有足够保障,又要避免冗余险种。

今天就分享汽车保险的正确购买步骤、必买/可选险种清单,以及8大常见陷阱,帮你明明白白买车险,避开坑点!

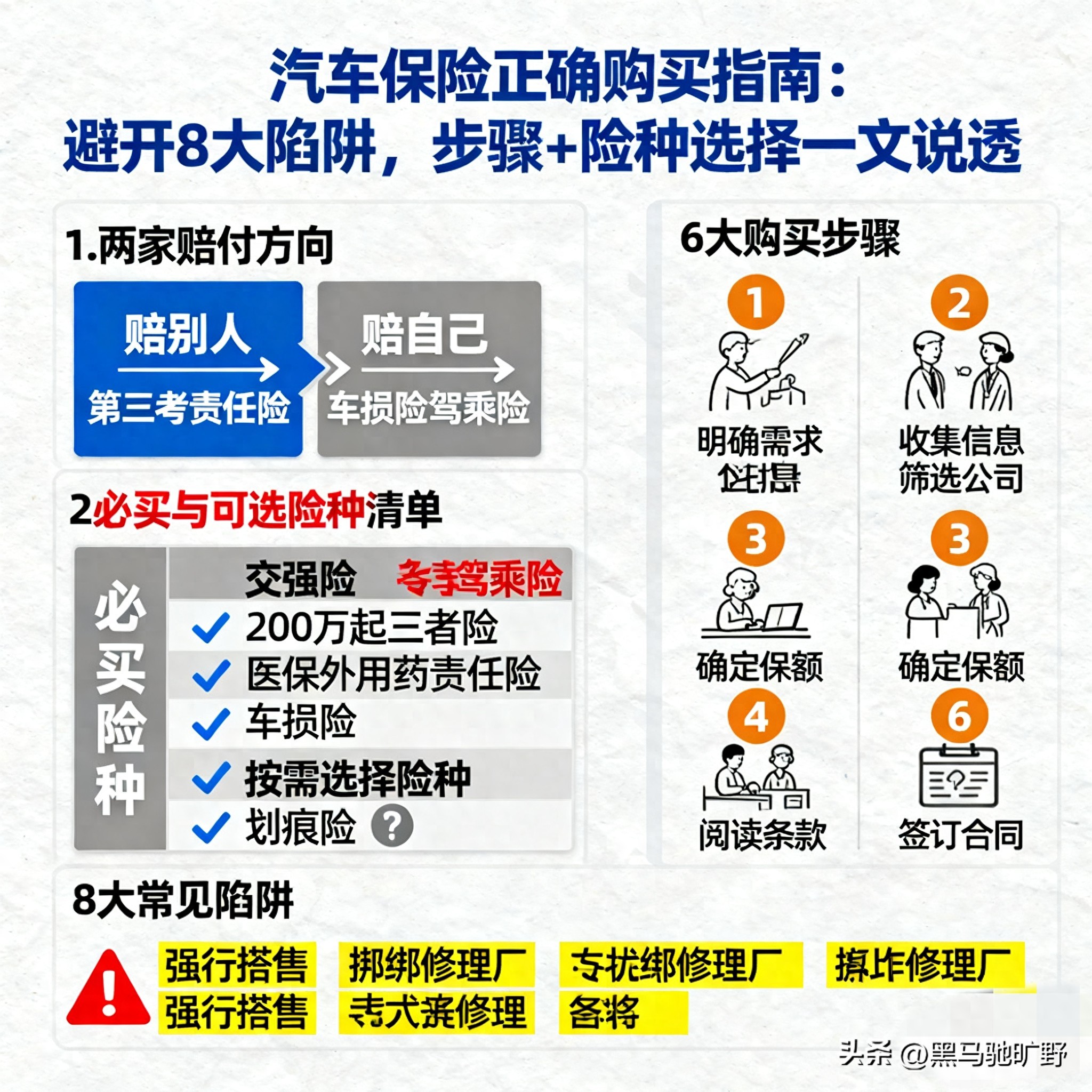

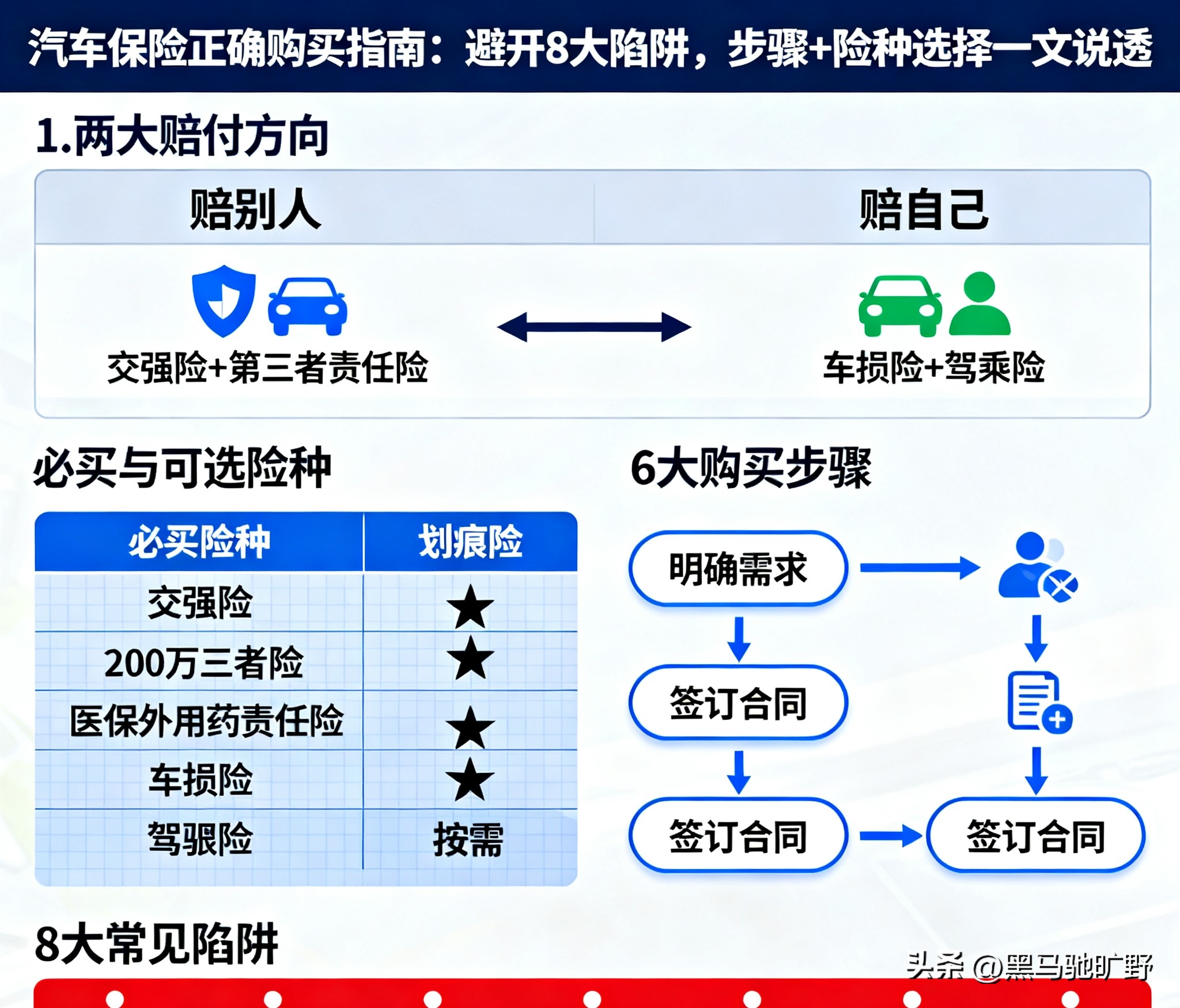

一、先搞懂核心:车险的“两大赔付方向”

买车险前先明确核心逻辑:保险只解决“赔别人”和“赔自己”两类问题,围绕这两点选险种,就不会出错:

赔别人:交强险+第三者责任险(含医保外用药责任险),应对交通事故中第三方的人员伤亡和财产损失;

赔自己:车损险+驾乘险,覆盖自身车辆损失和车内人员伤害。

二、必买+可选险种清单:不花一分冤枉钱

1. 必买险种(缺一不可)

交强险:国家强制保险,不买无法上牌上路。赔付范围仅限第三方,保额较低——财产损失最高赔2000元,人员伤亡最高赔18万,仅够覆盖轻微事故,必须搭配其他商业险。

第三者责任险(三者险):核心商业险,建议保额选200万起(预算充足直接选300万)。保费仅比100万保额贵几十到一百多元,但赔付额度相差巨大,一旦发生严重事故,能避免车主倾家荡产。

医保外用药责任险:三者险的“补充险”,必买!三者险默认只赔付医保内用药,若事故中第三方需要使用医保外药、进口药,费用需车主自付,花几十元买这份附加险,能完全覆盖这部分风险。

车损险:赔自己车辆损失的核心险种。新版车损险已包含盗抢、涉水、自燃、玻璃单独破碎、无法找到第三方等附加险,无需额外购买。适合新车、高价车,或驾驶技术不佳、经常跑复杂路况的车主。

驾乘险:替代传统座位险,性价比更高。保费比座位险低,赔付额度更高(建议选每人50万以上保额),且不限驾驶车辆——无论是开自己的车,还是坐别人的车,发生意外都能赔付,关键是出险后不影响次年保费。

2. 按需可选险种(非必买,看自身情况)

划痕险:仅适合新车、豪华车或注重车身外观的车主。老车、代步车没必要买,轻微划痕修复费用不高,频繁报案还会影响次年保费折扣。

自燃险:新车(在质保期内)无需买,车辆自燃由厂家负责;车龄超过5年、改装过电路或长期暴晒的老旧车,可酌情购买。

涉水险:新版车损险已包含基础涉水保障,若经常在多雨地区行驶、频繁经过积水路段,可额外升级保额,注意:涉水后二次点火会拒赔。

玻璃单独破碎险:经常跑高速、走国道(易被碎石砸玻璃)的车主可买汽车保险购买指南:避开陷阱,按需配置,明明白白买车险,普通城市通勤没必要。

三、汽车保险正确购买6步骤

1. 明确自身需求,不盲目跟风

先评估自身情况:车辆价值(新车/老车)、驾驶技术(新手/老司机)、行驶场景(城市通勤/长途高速/复杂路况)、预算,确定“必买险种+保额”,避免被销售诱导购买不必要的附加险。

2. 收集信息,做好投保准备

提前准备车辆信息(车型、车牌号、购车日期、车辆价值)、个人信息(身份证、驾驶证),确保信息真实准确,避免因信息虚假导致拒赔。

3. 筛选保险公司,货比三家

看信誉:选择网点多、口碑好、理赔速度快的保险公司(如人保、平安、太平洋等头部品牌),可通过保险监管机构官网查询投诉率;

比价格:相同保障范围下,对比3-5家保险公司的报价,注意不要只看价格,还要看理赔服务和免责条款;

查服务:了解保险公司的理赔流程、报案渠道、定损效率,优先选择支持线上报案、快速定损的品牌。

4. 确定保额,拒绝“超额投保”或“保额不足”

三者险:200万-300万保额是“性价比之王”,足够覆盖绝大多数事故;

车损险:保额按车辆实际价值确定,不要超额投保(多花钱不增保额),也不要低估价值(赔付时按保额赔付,不够修车);

驾乘险:每人保额50万-100万,根据车内常坐人数和自身风险承受能力调整。

5. 仔细阅读条款,重点看“免责条款”

投保前必须通读保险合同,重点关注:

保险责任:明确险种的赔付范围,避免“以为能赔,实际不赔”;

免责条款:比如酒驾、毒驾、无证驾驶、车辆未年检、涉水后二次点火等,这些情况保险公司会拒赔,务必遵守;

理赔流程:了解报案时限、所需材料、定损方式,避免后续理赔时手忙脚乱。

6. 签订合同,按时缴费并留存凭证

确认合同信息无误(车辆信息、险种、保额、保费)后再签字;

选择缴费方式(一次性缴清或分期),缴费后保存好保单、发票等凭证;

收到交强险标志和电子保单后,及时核对信息,如有错误立即联系保险公司修改。

四、8大常见陷阱,一定要避开

1. 强行搭售附加险

销售人员为了业绩,会强制捆绑划痕险、自燃险等不必要的险种。应对:明确自身需求,只买必买险种,果断拒绝搭售,或换一家保险公司。

2. 保险与修理厂捆绑

部分销售会推荐合作修理厂,声称“定损快、维修好”,实则从中赚取佣金,可能导致维修费用虚高、配件以次充好。应对:车主有自由选择修理厂的权利,拒绝强制捆绑,选择正规4S店或口碑好的维修厂。

3. 误导多投保、超额投保

比如忽悠“保额越高越安全”,让老车买高额车损险,或重复投保同一险种。应对:按车辆实际价值和自身需求确定保额,超额投保不会增加赔付额度,只是多花钱。

4. 扣单、虚假扣款

不良保险公司可能存在“虚假扣款”“保费与报价不一致”的情况。应对:选择信誉好的大品牌,缴费后立即核对保费金额,保留缴费凭证,发现问题及时投诉。

5. 低估车辆价值,导致赔付不足

为了降低保费,销售人员可能建议低估车辆价值,一旦发生全损,保险公司按投保时的估值赔付,不够弥补车辆实际损失。应对:按车辆真实价值投保,不要为了省小钱导致赔付不足。

6. 忽视条款细节,踩中免责陷阱

比如没注意“车辆未年检拒赔”“涉水后二次点火拒赔”等条款,导致出险后无法理赔。应对:投保前仔细阅读免责条款,日常遵守交通规则,按时年检、正确处理事故。

7. 事故后不及时报案

保险公司对报案时限有要求(一般24-48小时内),超时报案可能导致证据丢失,影响理赔。应对:事故后立即停车保护现场,拍照留存证据,及时联系保险公司报案,同时报警(涉及人员伤亡或重大财产损失时)。

8. 虚报信息,导致拒赔

投保时隐瞒车辆改装、实际用途(如私家车当网约车用)、驾驶记录等信息,出险后保险公司核实会拒赔。应对:如实填写投保信息,车辆有改装或用途变更时,及时告知保险公司。

五、后面提醒:2个关键注意事项

1. 按时申领年检标:保险新规规定,未按规定年检的车辆,出险后保险公司一律拒赔,记得每两年线上申领年检标;

2. 及时续保:车险到期前1-2周续保,避免脱保。脱保期间车辆出险,保险公司不赔付,且脱保后再投保,保费可能上涨;

3. 不频繁报案:轻微划痕、小剐蹭等小额损失,可自行修复,频繁报案会导致次年保费折扣取消,甚至保费上涨。

总结

买车险的核心是“按需配置、看清条款、避开陷阱”,必买险种(交强险+200万以上三者险+医保外用药责任险+车损险+驾乘险)能覆盖绝大多数风险,可选险种根据自身情况添加。

遵循以上步骤和建议,既能花少的钱买到足够保障,又能避免被销售人员误导,真正让保险成为出行路上的“安全盾”。希望每位车主都能明明白白买车险,出入平安!